補助金採択者のための

税制優遇制度

「経営力向上計画」とは?

補助金の採択、おめでとうございます!

でも、設備投資の本当のチャンスは、ここからです。

補助金を使って設備やシステムを導入する際、

「経営力向上計画」という制度を活用することで、

実質的な税負担を大きく軽減できることをご存じですか?

このページでは、今まさに補助金で設備を導入しようとしている貴社に、

法人税の減額や即時償却による節税メリットをお伝えします。

補助金が採択されたことで

「やるべきことは終わった」と思っていませんか?

事業計画書を作成し、さまざまな書類を用意して提出。

その結果、補助金に採択されて、一安心されているのではないでしょうか。

ですが、ここから先にも、補助金以外にまだ使える制度があります。

設備導入=多額のコスト。

補助金があっても、残りの自己負担分や税金の支払いは、想像以上に重く感じるものです。

そこで今回ご紹介するのが、「経営力向上計画」という制度です。

経営力向上計画とは

「経営力向上計画」とは、中小企業が機械設備やITツールなどを導入して、

生産性や業務効率の向上を図る取り組みを、国が認定する制度です。

この制度に認定されると、対象となる機械装置やソフトウェアの購入費について、

以下のいずれかの税制優遇を受けることができます。

経営力向上計画で受けられる税制優遇

即時償却と税額控除があり、どちらか1つを選ぶ必要があります。

即時償却

設備の購入金額をその年の経費として一括計上できます。

【効果】利益を圧縮して、手元の現金が残った状態で、法人税を大幅に減らせる

税額控除

設備購入額の最大10%を法人税から直接控除することができます。

【効果】会計上の利益を維持しながら、法人税だけを減らせる

対象となる設備やシステムの例

機械設備、ソフトウェアなど

※補助金を活用して導入する予定の設備・システムが対象となるケースが多いです。

しかも、補助金との併用が可能です

経営力向上計画は、補助金と併用可能な制度です。

すでに補助金の採択が決定している企業様であれば、

設備導入前に申請することで、税制優遇の対象とすることができます。

なお、税制優遇の対象は自己負担額のみで、補助金受給分は対象外となります。

ただし、手続きには“事前申請”が必要です

経営力向上計画は、設備導入の前に申請し、国の認定を受ける必要があります。

設備導入後では適用できないため、ご注意ください。

経営力向上計画を活用する

最大のメリットとは?

経営力向上計画の最大の魅力は、

導入する設備やシステムにかかる“税金”を大幅に減らせることです。

設備投資は、補助金を使っても自己負担が大きいもの。

ですが、この制度を活用することで、自己負担額分の税負担を軽減できるため、

実質的なコストをさらに抑えることができます。

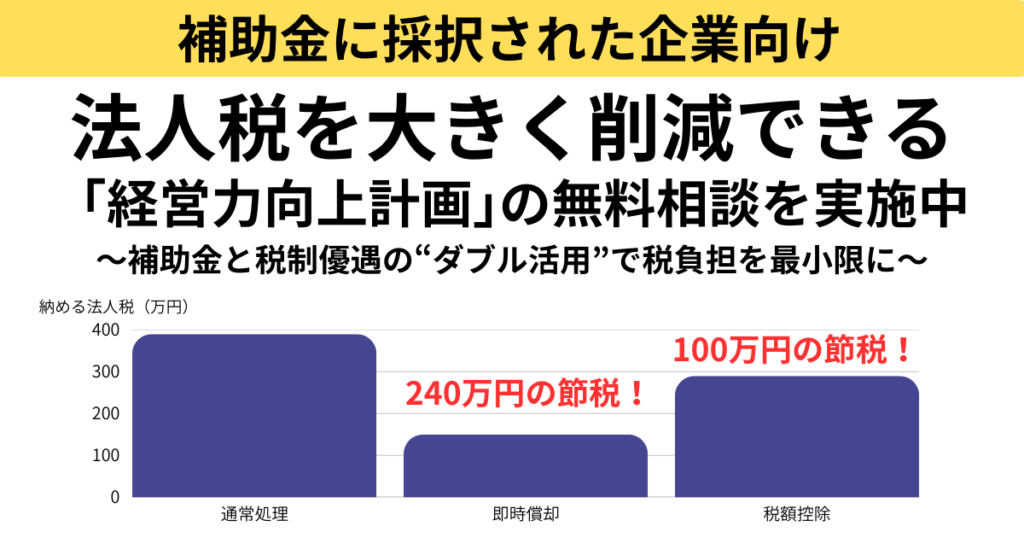

例)設備投資額2,000万円、補助金1,000万円、自己負担額1,000万円

税引前当期純利益1,200万円(補助金の1,000万円含む)、法人税率30%と仮定した場合

通常処理の場合

設備投資額の自己負担分1,000万円を、毎年200万円ずつ減価償却(5年)。

税引前当期純利益1,000万円。法人税約300万円

即時償却の場合

設備投資額の自己負担分1,000万円を経費処理 → 利益が圧縮される。

税引前当期純利益200万円。法人税約60万円

※約240万円の節税

税額控除の場合

設備投資額の自己負担分1,000万円を、毎年200万円ずつ減価償却(5年)。

税引前当期純利益1,000万円。

1,000万円の10%となる100万円が控除されるので、法人税約200万円

※100万円の節税

即時償却と税額控除の違い

即時償却:利益が出ている企業におすすめ。利益圧縮により、法人税を大きく減らせます。

税額控除:会計上の利益はそのままに、法人税だけを減らしたい場合に有効です。

どちらが適しているかは、貴社の利益状況や経営方針によって変わります。

※判断や申告は税理士等の専門家にご相談ください。

当社が支援して

節税に成功した企業様の活用事例

- 【製造業】機械装置と建物付属設備の導入費用2億円の10%となる2,000万円が税額控除された

- 【製造業】工作機械の購入費2,500万円の10%となる250万円が税額控除された

- 【製造業】ソフトウェア等の開発費2,000万円を即時償却し、約480万円の節税につながった

- 【飲食業】店舗のエアコン新設工事額6500万円の10%である650万円が税額控除された

- 【美容業】新店舗開店に必要な内装工事・家具・空調設備の計2100万円の10%となる210万円が税額控除された

よくある質問(FAQ)

まずは無料でご相談ください

「うちの設備も対象になるのか?」

「スケジュール的に間に合うのか不安…」

そのようなお悩みがあれば、まずはお気軽にご相談ください。

補助金+税制優遇のベストな活用法をご提案します。

ただし、ご提案は一般的な情報提供のため、特定の事案に対する税務相談ではありません。

活用のご判断や申告は、税理士等の専門家にご相談ください。